個人事業主が人を雇う時に必要な届出について税理士が分かりやすく解説

こんにちは。江東区で税理士をしている中明(なかあき)です。

事業が順調にまわってきたので人を雇おうと思ったけれど、どんな届出を出さないといけないかよく分からない、という方も多いのではないでしょうか。

今回はそんな方向けに、個人事業主が人を雇う時に必要な届出や、出しておいた方がよい届出について分かりやすく解説していきます。

今回は税務署への届出が必要なものについて解説します。

目次

さて、それぞれ見ていきましょう。

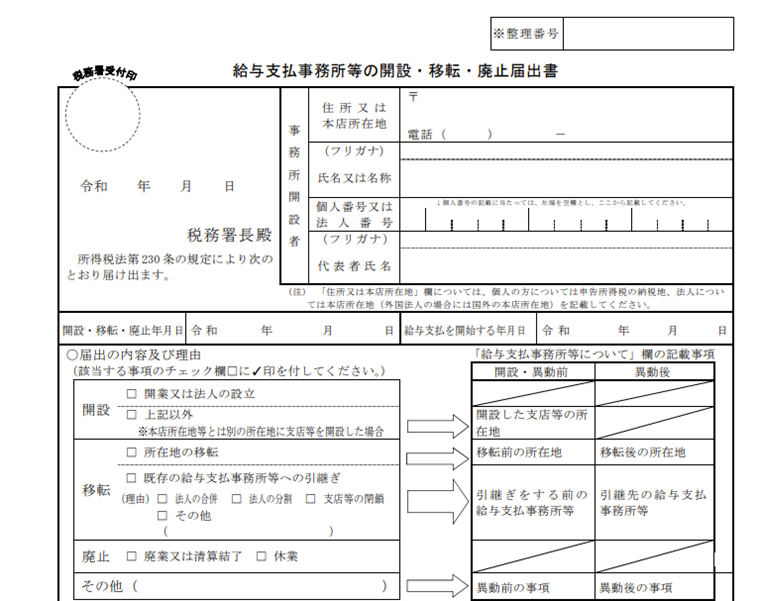

1.「給与支払事務所等の開設・移転・廃止届出書」

従業員を雇用すると、毎月、従業員の給与から源泉徴収を行う必要があります。源泉徴収とは、従業員の給与から所得税等を天引きして預かっておいて代わりに納めることです。この届出は、従業員の雇用を開始し、源泉徴収が必要になったことを税務署へ連絡するものです。

<提出期限>

従業員を雇い始めて1か月以内に提出します。

なお、個人事業主が開業時から人を雇う場合は、「個人事業の開業・廃業等届出書」(いわゆる開業届)に人を雇用する旨を記載すれば、こちらの届出を別途提出する必要はありません。

<提出先>

事務所の所在地の所轄の税務署へ提出します。

<国税URL>

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/annai/1648_11.htm

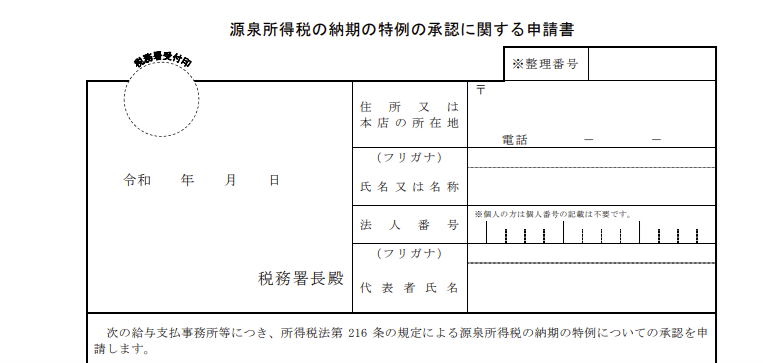

2.「源泉所得税の納期の特例の承認に関する申請書」

必須ではありませんが、「源泉所得税の納期の特例の承認に関する申請書」も申請しておくことをお勧めします。こちらは一般的に略して「納特(のうとく)」と呼ばれます。

給与を支払う際には、給与額に応じた所得税等をあらかじめ差し引く必要がありますが、この源泉徴収した所得税等は給与を実際に支払った月の翌月10日までに納めなければいけません。

ただし、この納特を申請しておくと、半期に一度ずつ半年分まとめて納めることができます。

源泉所得税を毎月納付していると事務作業が増えてしまいますが、納特の申請をしておくと7月10日と1月20日の年2回にそれぞれまとめて納付することができますので、事務作業を削減することができます。ぜひ合わせて申請しておきましょう。

なお、こちらの申請ができるのは給与の支給人員が常時10人未満である方です。従業員が多い事務所では利用できませんので注意しましょう。

<提出期限>

特に提出期限はありませんが、原則として提出した日の翌月に支払う給与等から適用されます。

<国税URL>

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2505.htm

3.「青色事業専従者給与に関する届出書」

家族を雇う場合は、こちらの届出書を出しておくことで家族へ支払った給与を経費にすることができます(青色事業専従者給与)。なお、青色事業専従者給与として認められるためには以下の要件がありますので注意が必要です。

青色事業専従者とは、次の要件のいずれにも該当する人をいいます。

イ 青色申告者と生計を一にする配偶者その他の親族であること。

ロ その年の12月31日現在で年齢が15歳以上であること。

ハ その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事していること。

<提出期限>

青色事業専従者給与額を算入しようとする年の3月15日(その年の1月16日以後、新たに事業を開始した場合や新たに専従者がいることとなった場合には、その開始した日や専従者がいることとなった日から2か月以内)までです。

<国税URL>

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2075.htm

青色専従者給与は家族への給与の支払いを経費にできるので節税効果が期待できますが、デメリットや注意すべきポイントがいくつかあります。青色専従者給与についてもっと詳しく知りたい方はこちらのコラムもお勧めです。

青色事業専従者給与のデメリットや注意点をしっかりおさえられていますか?

4.まとめ

・個人事業主が従業員を雇い始めた場合、「給与支払事務所等の開設・移転・廃止届出書」を出す必要がある

・その他「源泉所得税の納期の特例の承認に関する申請書」を出しておくと事務作業が減るので一緒に出しておくとよい

・家族を雇う場合は、「青色事業専従者給与に関する届出書」を出しておくと、家族への給与を経費にできる

これらの手続きは、提出先や期限を誤ると後から修正が必要になることもあるため、早めに確認しておくことが大切です。

清澄会計事務所では、中小企業・個人事業主の方向けに、開業後の税務や手続きのサポートを行っております。ご不明な点があれば、お気軽にご相談ください。

▼あわせて読みたい

特に初めて人を雇う場合は、「どこに何を届出するのか分からない」というケースも多く見られます。

そこで、江東区で人を雇う方向けに、実際の役所名(労働基準監督署・ハローワークなど)や提出先を具体的に整理したコラムもまとめています。

江東区でまず人を雇ったときの届出や流れを知りたい方はこちら

【江東区】個人事業主が初めて従業員を雇うときの手続きと年間スケジュール|税理士がわかりやすく解説(前編)

源泉所得税や年末調整など、年間の手続きやスケジュールを知りたい方はこちら

【江東区】個人事業主が初めて従業員を雇うときの手続きと年間スケジュール|税理士がわかりやすく解説(後編)

まずはお話だけでも大丈夫です

「開業を考えている」「ちょっと税理士に相談してみたい」そんなタイミングこそ、ぜひご連絡ください。

LINEなら「HPを見ました」と一言いただければOKです。