役員報酬ってどう決めたらいいの?知っておくべきポイントと注意点について解説

こんにちは。江東区で税理士をしている中明(なかあき)です。

会社を経営している方や法人成りしたての方の中には、役員報酬の決め方や、必要な届出や提出期限について悩んでいる方も多いのではないでしょうか。今回はそんな役員報酬の設定時に注意すべきポイントや必要な届出とその期限について解説していきます。

目次

それでは詳しく見ていきましょう。

1.そもそも役員報酬とは?

役員報酬とは、取締役等の会社役員に対して支給される報酬です。それに対して、給与は従業員に対して支給される労働の対価です。役員報酬は従業員の給与と比べて利益の調整等に利用されやすいので、税務上、厳しくルールが定められています。

2.役員報酬の設定時に注意すべき重要ポイント

役員報酬を設定するにあたってはどれくらいの金額をいつ払えばいいかが重要ですが、設定の際に注意すべきポイントが2つあります。

・損金算入のルール

・法人税、社会保険料、所得税のバランス

以下でそれぞれ詳しく解説していきます。

3.損金算入のルールを守る

従業員の給料と違い、役員報酬は一定のルールを守らないと損金算入できません。損金に算入できないと税金が多くかかってしまいますので、このルールに従って役員報酬を決める必要があります。損金算入するためには以下の2つのどちらかのルールに従う必要があります。

定期同額給与

定期同額給与とは、1か月以内の一定期間ごとに毎月支払う役員給与のことです。簡単に言えば、毎月同じ額の給与を支払うということです。この定期同額給与は事前の届出なしで役員報酬を損金算入できます。今月は業績が良かったから役員報酬を上げよう等といって金額を変えてしまうと経費にならない可能性があるため注意しましょう。

定期同額給与は期中に変更することができないため、事業年度ごとにしっかりと年間の利益を予測して設定する必要があります。

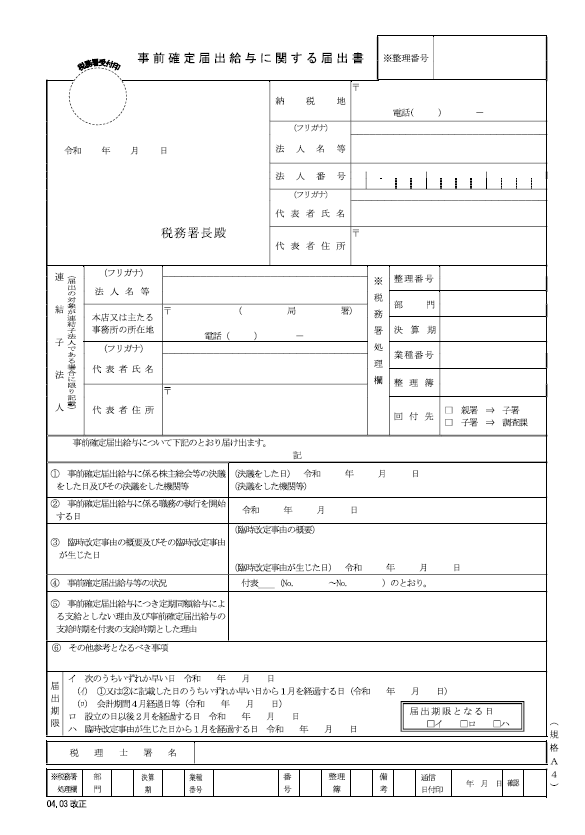

事前確定届出給与

上記毎月の給与とは別にいわゆる役員賞与(ボーナス)を支払う場合は、その賞与を損金算入するには事前の届出が必要です。こちらは定期同額給与と異なり、事前に「事前確定届出給与に関する届出書」を税務署へ提出する必要があります。提出の期限は、株主総会等の決議の日から1か月を経過する日もしくは会計期間開始の日から4か月を経過する日のうち、いずれか早い日となっています。役員賞与を払う予定がある方は忘れずに提出するようにしましょう。なお、新規法人の場合は設立日から2か月以内が提出期限となりますので注意しましょう。

[国税庁HP 事前確定届出給与に関する届出]

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/5104.htm

なお、上記定期同額給与と事前確定届出給与のほかに業績連動給与がありますが、同族会社(マイクロ法人などは大体これに該当します)では原則利用できないためここでは省略します。

4.法人税、社会保険料、所得税のバランスを考える

役員報酬額は、上記の税務上の損金算入のルールを守ったうえで、法人にいくらお金を残したいか、毎月どれくらいの額が欲しいか、どれくらいの額があれば生活できるか等で考えるべきです。

そのうえで、法人税、社会保険料、所得税についても考慮する必要があります。役員報酬と法人税、社会保険料の関係について考えてみましょう。役員報酬は上記の要件を守ることで損金算入できるため、役員報酬が多いほど法人税は減ります。一方で、役員報酬が多いほど社会保険料が増えることになります。また、法人側でかかる上記法人税と社会保険料とは別に、役員個人としても所得税が発生します。役員個人の所得税は役員報酬が多いほど増えることになります。そのため、役員報酬を決めるにあたっては、法人税、社会保険料、所得税のバランスについても考慮する必要があります。シミュレーションが必要な場合は、税理士などの専門家に相談するとよいでしょう。

家族を役員にする場合

会社を経営していると家族を役員とすることを検討する方も多いと思います。家族を役員にする場合は、一般の方を役員にする場合とは異なる注意点やポイントがあります。

家族を役員とする場合のメリットや注意点については、こちらのコラムで詳しく解説していますので、あわせてご参考になってください。

5.消費税の特定期間にも注意を!

特に法人成りの場合など、初年度から売上が見込める場合は、消費税の納税義務についても注意が必要です。

消費税についてはインボイス登録制度などもあり課税事業者の判定は複雑なので、ここでは簡単にご説明します。

消費税の納税義務が、課税期間の基準期間における課税売上高が1,000万円以下の場合は免除されるということはご存じの方も多いと思いますが、基準期間のほかに特定期間の1,000万円の判定にも注意が必要です。

ざっくりといえば、2年前の売上高が1,000万円以下でも、1年前の上期の売上高が1,000万円を超えていると消費税の課税事業者になるというものです。

この特定期間の判定は、課税売上高のみでなく、給与等の支払額によっても判定することができます。

[国税HP No.6501 納税義務の免除]

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6501.htm

そのため、初年度の特定期間の売上高が1,000万円以上になると見込まれる場合は、役員報酬の額を1,000万以下(年間2,000万以下)におさえることで、2年目に消費税の課税事業者になることを避けることができる可能性があります。

取引先との関係もある売上と違って、役員報酬額(人件費)については事前にコントロールできる項目ですので、法人成りのタイミングなどでは注意するとよいでしょう。

なお、消費税の課税事業者の判定はとても複雑ですので、実際の検討の際は、顧問税理士などに相談してください。

6.役員報酬を設定・変更するタイミングは?

設定できるタイミング

役員報酬は事業年度ごとに決めることができます。創業時の場合は、設立日から3か月以内に決定する必要があります。創業時は特に手続き等が多く大変ですが、忘れずに決めておきましょう。

変更できるタイミング

役員報酬の報酬額を変更できるのは事業年度の開始から3か月以内です。なお、役員報酬の金額は基本的に1年間変更できませんので注意しましょう。例外として、経営状況が著しく悪化した場合等は最初に決定した報酬額から減少させることができます。

勝手に変更した場合は、損金算入の要件を守っていないことになり、税務上損金算入できなくなって税金が増えてしまう可能性がありますので注意しましょう。

7.まとめ

今回は、役員報酬の決め方やその際に注意すべきポイントについて解説してきました。

設定時は、税務上損金算入できるようにルールを守ることや法人税等のバランス、また事前の届出や決定のタイミングに十分注意するようにしましょう。

清澄会計事務所では、フリーランスや個人事業主、法人向けに幅広くサービスを提供しております。お気軽にご相談ください。

まずはお話だけでも大丈夫です

「開業を考えている」「ちょっと税理士に相談してみたい」そんなタイミングこそ、ぜひご連絡ください。

LINEなら「HPを見ました」と一言いただければOKです。