【2026年10月から変更】インボイス登録は必要?フリーランス・個人事業主が考えるべき3つのポイントについて解説

江東区で税理士をしている中明(なかあき)です。

2026年10月、インボイス制度が転換期を迎えます。これまで免税事業者との取引に適用されていた消費税の控除割合が80%から70%へ縮小されるためです。(令和8年度税制改正により、引き下げのペースが50%から70%に緩和されました。)

「まだ先の話」と考えていませんか?

直前になって慌ててしまうと、取引先との交渉や事業計画の変更が難しくなる可能性があります。この変更は、今のうちに今後の事業方針を考える大きなきっかけになります。

「登録しないと仕事が減るのでは…」と不安を感じている方も多いのではないでしょうか。この記事では、江東区で活躍されているデザイナー、ライター、エンジニアといったフリーランスや個人事業主の方に向けて、制度のポイントと、ご自身の事業にとって最適な判断をするためのヒントを分かりやすく解説します。

目次

1. インボイス制度のおさらい

2023年10月に始まったインボイス制度は、消費税を正しく計算するための新しい仕組みです。

事業者が納める消費税は、売上で受け取った消費税から、仕入れや経費で支払った消費税を差し引いて計算します。この「差し引くこと」を「仕入税額控除」といい、この控除を受けるためには「インボイス(適格請求書)」が必要になります。

インボイスを発行できるのは、「適格請求書発行事業者」として登録した事業者のみです。そのため、免税事業者の多くはインボイスを発行できません。

インボイスを発行できない事業者と取引する場合、取引先は消費税の一部を差し引くことができなくなり、その分、納税額が増えてしまうのです。

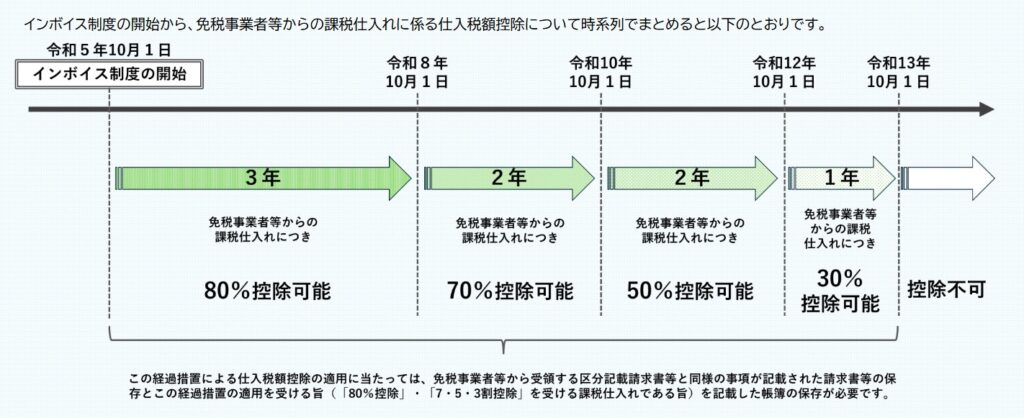

現在は、免税事業者からの仕入れでも、特例として支払った消費税の一部を差し引ける「経過措置」があります。この経過措置の控除割合が、2026年10月に大きく変わるのです。

2. 2026年10月の変更点とフリーランスへの影響

免税事業者との取引における消費税の控除割合は、以下の通り段階的に引き下げられます。

[国税庁HP 令和8年度税制改正特集]

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice-review/index.htm

2026年10月以降は、免税事業者からの仕入れに対して取引先が控除できる割合が現在の80%から70%へ減少します。

税制改正による変更により、当初の50%から70%に影響は緩和されたものの、発注側の負担は増加することになり、また今後段階的に負担は増加していくことになります。

この負担増を避けるため、取引先が以下のような対応をとるケースが増えると予想されます。

・契約更新時にインボイス登録の有無を確認される

・登録していない場合、報酬の減額や契約終了の可能性

・新規案件での受注競争に不利になる

特に企業とのBtoB取引が多いフリーランスや個人事業主の方は、登録しないことで取引条件が悪化するリスクを考慮する必要があります。

3. インボイス登録を検討すべき3つのポイント

インボイス登録をするかどうかは、消費税の負担だけでなく、ご自身の事業形態や取引先との関係性を含めて総合的に判断することが大切です。

【ポイント1】取引先の属性

- 取引先に企業や法人が多い場合:登録メリットが大きいため、検討をおすすめします。

- 個人顧客が中心の場合:取引先が控除を必要としないことが多いため、登録は不要なケースもあります。

【ポイント2】売上規模

- 年間売上が1,000万円を超える場合:そもそも「課税事業者」となるため、インボイス登録をした方がスムーズに事業を進められるケースが多いです。

【ポイント3】事務負担とコスト

消費税申告や記帳作業が増える:インボイス登録をすると、消費税の申告や経理業務が複雑になります。会計ソフトを導入したり、税理士のサポートを受けることで負担を軽減できます。

インボイス登録をした方は消費税の申告も忘れずに!

特に小規模事業者が利用できる「2割特例」など、申告方法によって負担を抑えることも可能です。詳しくはこちらのコラムでわかりやすく解説しています。

インボイス登録した方は消費税も忘れずに!2割特例などを分かりやすく解説

4. 令和8年税制改正の概要

今回の税制改正大綱におけるインボイス制度に関する主な変更点は、2割特例などの「経過措置の見直し(緩和措置)」です。

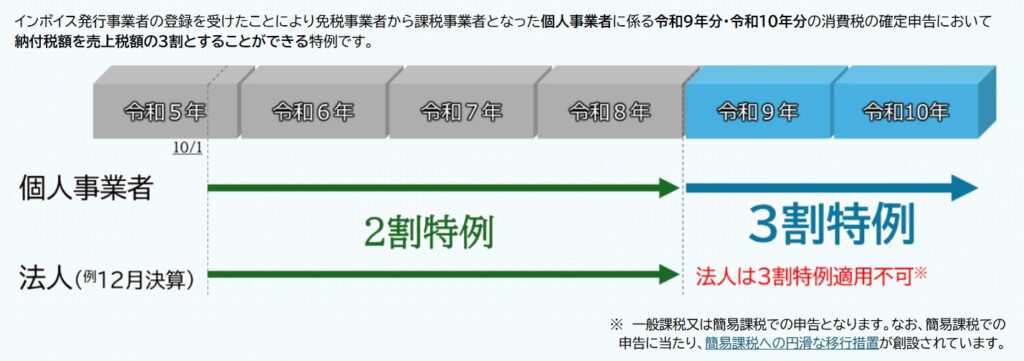

①現在の「2割特例」から「3割特例」へ

インボイス登録により消費税を納めることになった人については、現在「2割特例」という制度が適用されています。これは、消費税の納税額を「売上税額の2割」ですませてよいという制度で、実務上の負担が少なく有利なものです。

この2割特例の終了(2026年9月)に際して、新たに「納税額を売上税額の3割」とする制度(3割特例)が設けられる予定です。 今よりは納税額が増えるものの、本則課税に比べれば引き続き計算が簡便で、有利な制度になると思われます。

国税庁HP 令和8年度税制改正特集より

②免税事業者からの仕入れに係る経過措置(控除率)の見直し

本コラムのメインテーマである部分です。 免税事業者からの仕入税額控除の経過措置について、2026年10月からは当初「現在の80%控除から50%控除まで引き下げ」となる予定でした。これでは発注先(課税事業者)の税負担がいきなり30%分も増えることになります。

しかし今回の改正で、この引き下げ幅が緩和され、「80%から70%への変更」にとどまることになりました。これにより、発注側の税負担の増加は10%程度に抑えられます。

5. まとめ

2026年10月の控除割合変更は、免税事業者にとって大きな転機です。登録すべきかどうかは、①取引先との関係性、②契約条件への影響、③消費税の負担と事務コストの3点を総合的に考えて判断しましょう。

「自分の場合はどうすればいい?」と迷っている方は、お一人で悩まず、ぜひ税理士へご相談ください。

清澄会計事務所では、江東区のフリーランスや開業間もない方を対象に、税務申告から資金繰りまで幅広くサポートしています。初回相談は無料ですので、お気軽にお問い合わせください。

まずはお話だけでも大丈夫です

「開業を考えている」「ちょっと税理士に相談してみたい」そんなタイミングこそ、ぜひご連絡ください。

LINEなら「HPを見ました」と一言いただければOKです。