【江東区】飲食店・美容室・パーソナルジムの開業に必要な売上はいくら?税理士が解説

こんにちは。江東区で税理士をしている中明(なかあき)です。

江東区で飲食店、カフェ、美容室、サロン、パーソナルジムなどの店舗型ビジネスを開業する場合、「毎月いくら売上があれば事業を続けていけるのか」を開業前に把握しておくことがとても重要です。

最初に考えるべきなのは「利益」ではなく「資金繰り」です。

「売上はどのくらい必要なのか」「開業後にお金が尽きないか」——この記事では、開業前に必ず把握しておきたい売上ラインの考え方を、江東区の地元税理士が実務目線で解説します。

目次

1.店舗型ビジネスに共通する3つの特徴

店舗型ビジネスには、次の特徴があります。

- 初期費用が大きい(テナントの敷金・礼金、内装費、設備・機材など)

- 固定費が重い(家賃、人件費、借入金の返済など)

- 売上が安定するまで時間がかかる(リピーターが増えるまでに数ヶ月〜半年かかることも)

例えば、江東区の清澄白河・森下・門前仲町エリアでは、観光客向けというより地元のお客様に継続して来てもらえるお店が安定しているケースが多いです。リピーターが増えるまでの期間、家賃や借入金の返済などの固定費がボディーブローのように効いてきます。

一方、豊洲エリアではSNSやGoogleマップ対策、広告費が継続的にかかるケースが多く、別の意味で固定費が重くなります。

江東区の中でもエリアによって客層や家賃水準が異なるため、立地に合わせた資金計画が重要です。

2.まず「お金の流れ」をざっくりイメージする

店舗型ビジネスの開業後のお金の流れは、おおむね次のようになります。

- 融資を受ける

- 内装・設備などの初期投資で一気にお金が減る

- 売上で固定費を払いながら、資金は少しずつ減っていく

- 売上の増加・借入完済で固定費が下がり、お金が貯まっていく

つまり、最初に大きくお金が減り、その後ゆっくり回復していく構造です。

この流れを理解していないと、開業後に「思ったよりお金が減るスピードが早い」という状態に陥りやすいです。

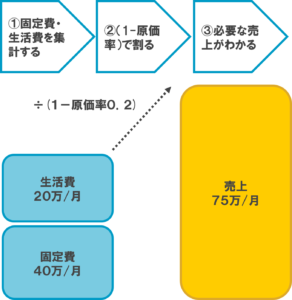

3.必要な売上は「生活費・固定費・利益率」の3つで計算する

必要な売上は、難しく考えずに次の3つで計算できます。

- 生活費:毎月の生活に必要なお金

- 固定費:家賃・人件費・借入返済など毎月必ず出ていくお金

- 利益率:売上のうち手元に残る割合

この3つが分かれば、「生活防衛ラインの売上」(生活費を支払っても赤字にならない最低限の売上)が計算できます。

生活費と固定費は、毎月必ず出ていくお金です。

これをまかなう必要があるため、次のような計算式でこの「生活防衛ラインの売上」を求めることができます。

計算式:

「生活防衛ラインの売上」 = (生活費+固定費) ÷ (1 ー 原価率)

この計算はシンプルですが、開業前の資金計画ではとても重要な考え方です。

※ここでいう原価率とは、売上に応じて増えるコスト(原材料費・仕入・外注費など)の割合です。専門用語では、変動費とも呼ばれます。

業種によって異なりますが、一般的な目安としては、飲食店で30〜35%、美容室・サロンで10〜15%、パーソナルジムで10%前後です。

この計算式の考え方をもとに、江東区で開業する飲食店・美容室・パーソナルジムの場合に、実際どのくらい売上が必要になるのかをシミュレーションできるページをご用意しています。開業前の資金計画の目安として、ぜひ一度試してみてください。

ポイント

この計算は、会計でいう「損益分岐点売上高」の考え方をベースにしています。

固定費と変動費(原価)に分けて、「生活費+固定費を、粗利で回収するには売上がいくら必要か」を計算しています。

3-1. 計算例

- 生活費:20万円/月

- 固定費:40万円/月

- 原価率:20%

(生活費:20万円+固定費:40万円) ÷ (1ー 原価率: 0.2 )= 売上:75万円/月

この75万円を下回ると、生活費も固定費も賄えず、口座残高は確実に減り続けます。

大事なのは「利益が出ているか」ではなく、「お金が増えるか、減るか」という視点です。

実際にご相談いただく中でも、「思ったよりお金が残らない」というご相談はとても多いです。

開業前に一度、売上・固定費・借入返済・生活費を整理して、資金繰りを確認しておくことをおすすめします。

4.「月75万円」は現実的か?売上を分解して考える

次に、この売上が現実的に達成できるかを確認します。売上は次の式で分解できます。

売上 = 客単価 × 客数

例えば客単価1,000円の場合、月75万円の売上には750人、1日あたり約37人の来客が必要です。

この数字をもとに、次の点を現実の営業レベルに落とし込んで考えます。

- 席数・スペース的に1日10人は対応できるか

- 営業時間内で回せるか

- 自分1人、またはスタッフ人数で対応できるか

- 立地的に1日10人来る現実性はあるか

「なんとなくこのくらい売れるだろう」ではなく、「1日何人、客単価いくら」まで分解して考えることが重要です。

5.まず把握すべきは「お金が減らない最低ライン」

ここまでの計算で分かるのは、「どうやって黒字にするか」ではなく、「お金が減らない最低ライン」です。

このラインを把握したうえで、

- 借入額は適切か

- 家賃はこのエリアで許容できる水準か

- 単価設定や席数・営業時間は現実的か

- 初期の預金残高で乗り越えられるか

を開業前に確認し、修正できれば、開業後に資金が尽きるリスクは大きく下げられます。

なお、今回紹介したのは、単月の固定費などをつかった簡易な計算方法です。さらに詳細に計算する場合は、実務では「資金繰り表」をつくります。資金繰り表について詳しく知りたい方はこちらのコラムもお勧めです。

資金繰り表とは?作成のメリットと作り方のポイントを税理士が分かりやすく解説

6.融資について

店舗型ビジネスは自己資金だけで開業するケースは少なく、日本政策金融公庫や信用金庫などから融資を受けて開業するのが一般的です。江東区周辺では、日本政策金融公庫のほか、東京東信用金庫(ひがしん)に相談される方も多いです。

融資の詳しい考え方については、下記の記事で解説しています。

東京都江東区で起業する際に使える支援制度について紹介 ①資金調達(融資)編

[日本政策金融公庫HP 創業融資のご案内]

https://www.jfc.go.jp/n/finance/search/sogyoyushi.html

[東京東信用金庫HP]

7.税理士は開業前でも相談できます

税理士は「確定申告のときにお願いする人」というイメージを持たれがちですが、店舗型ビジネスの場合は開業前に相談するメリットが大きいです。

特に初期投資が大きい店舗型ビジネスでは、

- 青色申告の届出

- インボイス登録

- 消費税還付の判断

など、開業前の選択がその後の資金繰りや税負担に直結します。

「開業してから税理士に相談した」では取り返しのつかないケースもあります。

開業したばかりの個人事業主こそ税理士に相談すべき理由とは?記帳・経理で失敗しないために

8.業種ごとの詳しい解説はこちら

店舗型ビジネスといっても、業種によって開業時の注意点は異なります。江東区での業種別開業ポイントは下記で詳しく解説しています。

- 【江東区】飲食店・カフェ開業ガイド|物件契約の前に知っておきたい「お金と手続き」を税理士が解説(開業編)

- 【江東区】美容室・サロン開業ガイド|開業前に知っておきたいお金と税金の話(開業編)

- 【江東区】パーソナルジム開業ガイド|「税金」と「法人化のタイミング」で失敗しないお店づくりのポイント(開業編)

▼その他の業種別開業ガイドはこちら

また、当事務所では、業種ごとのポイントに合わせた「業種別サポート」をご用意しています。

9.まとめ|開業前に「生き残るライン」を数字で把握する

計画通りに事業が進むことは、正直ほとんどありません。

ただ、「この売上、本当に現実的か?」を感覚ではなく数字で確認しておくだけで、開業後に資金が尽きるリスクは大きく変わります。

計画に無理があれば、

- 借入額を増やす・減らす

- 家賃水準を見直す

- 単価設定を見直す

- 営業時間や席数を見直す

といった調整を開業前に行うことで、生存確率は大きく上がります。

江東区で飲食店・美容室・パーソナルジムなどの開業を検討されている方は、開業前の資金計画の段階からご相談いただくケースも多いです。

「この売上計画で大丈夫か」「この借入額で問題ないか」など、数字の整理から一緒に行うこともできます。

自分で全部やるのは少し不安という方は、お気軽にご相談ください。

まずはお話だけでも大丈夫です

「開業を考えている」「ちょっと税理士に相談してみたい」そんなタイミングこそ、ぜひご連絡ください。

LINEなら「HPを見ました」と一言いただければOKです。